2021年是“十四五”开局之年,就装配式建筑而言,进入了国家层面大力发展装配式建筑十年顶层规划的“下半场”。经过“十三五”时期的探索实践,装配式建筑已经进入了加速发展和扩面提质的阶段。2021年3月,全国两会首次将“碳达峰、碳中和”写入政府工作报告,正式拉开了“双碳目标”具体实施之年的序幕——中国二氧化碳排放力争2030年前达到峰值,努力争取在2060年前实现碳中和。

建筑行业作为三大能源消费行业之一,建筑业的节能减排是助力实现碳中和非常重要的一环,需从建筑材料生产、施工建造、运营维护全生命周期推动建筑业全产业链绿色低碳化发展。

新型建筑工业化是通过新一代信息技术驱动,以工程全寿命期系统化集成设计、精益化生产施工为主要手段,整合工程全产业链、价值链和创新链,实现工程建设高效益、高质量、低消耗、低排放的建筑工业化。

我国装配式建筑的发展:

以我国13个五年计划为阶段划分,我国建筑工业化总体划分为四个发展阶段:

建筑工业化初期阶段,1953-1975年;

建筑工业化起伏期阶段,1976-1995年;

建筑工业化提升阶段,1996-2015年;

建筑工业化的大发展阶段,2016年至今。

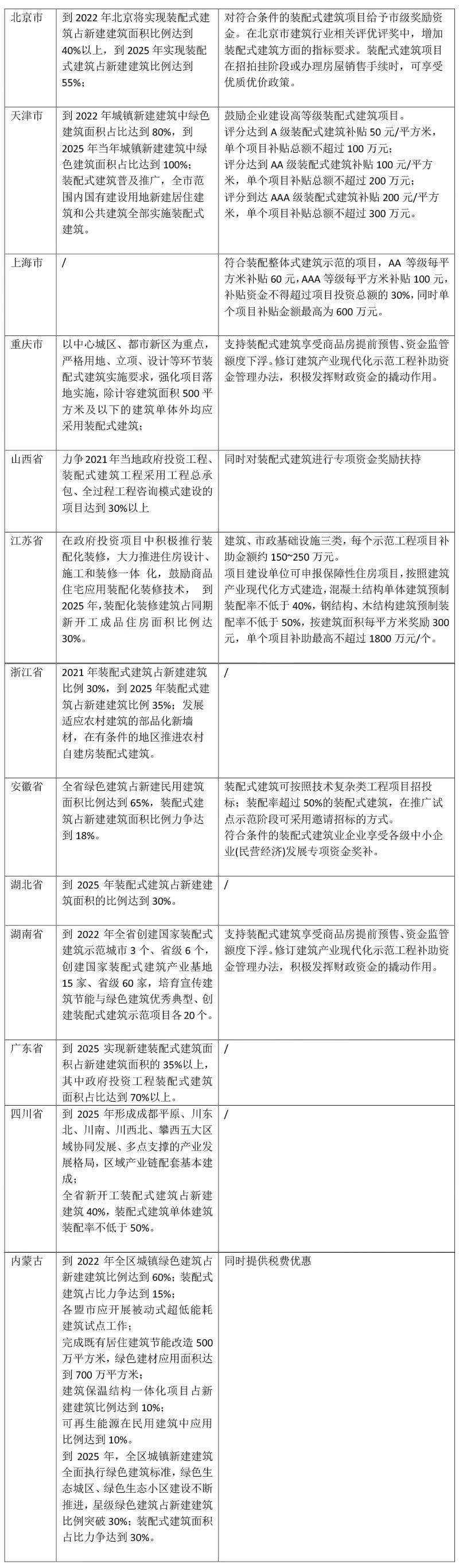

为大力推进装配式建筑的发展,各省市自治区均推出了相应的目标响应与鼓励政策,对采用装配式建筑形式的项目给予容积率、提前预售、地价补贴等形式的奖励,从各方面推动装配式建筑市场的良好发展。

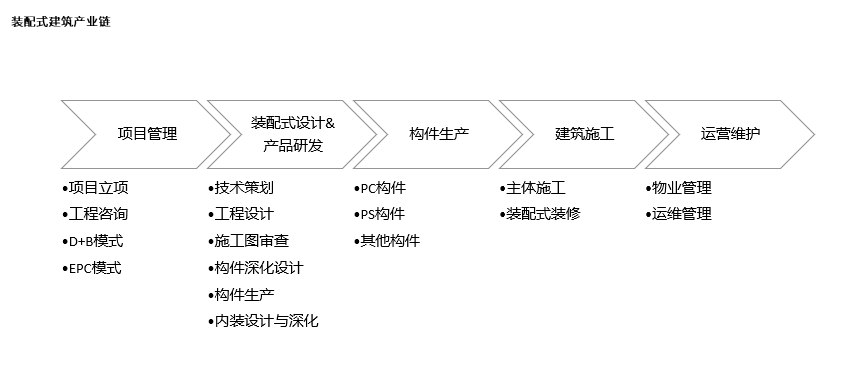

装配式产业链分析

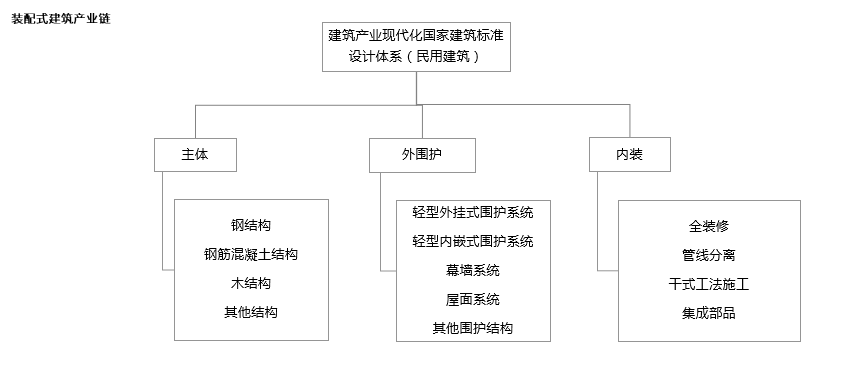

根据《建筑产业化现代化发展纲要》,民用建筑设计体系可以分为三大部分:

装配式建筑秉承可持续发展和循环经济的理念,从技术研发、技术咨询、规划设计、工厂化生产、构件运输、构件吊装与现场施工、室内外装修、市场销售、物业管理、拆除及报废到最后的建筑垃圾资源化处理,各个阶段都坚持“四节一环保”的政策,构建一条“绿色”的装配式建筑产业链。其全寿命周期大致划分如下:

按照产业链,装配式可以简单划分为上游设计研发、中游构件生产、下游施工运维三个环节。其中,上游包括技术研发、技术咨询、规划与整体设计;中游包括构件部品工厂化生产、构件吊装与现场施工、室内外装修;下游包括市场销售、物业管理、拆除及报废、建筑垃圾资源化处理。产业链上中下游之间一体化发展,进行物质能量信息的循环交换,共同追求经济效益、环境效益、社会效益的最大化。

装配式建筑方面,考虑到EPC模式受到政策大力推广、以及建筑央企、国企较强的接单能力,总承包依然是趋势,但装配式模式下各环节的专业界线更加清晰,设计、加工环节的地位提升,盈利天花板更高,有望涌现更多优秀的民营企业。

装配式装修方面,由于其与传统全装修的技术类似,且主要壁垒仍为管理,除了已经深耕多年的装配式装修企业,行业的主要玩家仍将以传统装饰企业为主,如亚厦、金螳螂、全筑等。但受益于更加规模化、标准化的生产流程,行业集中度有望提升,龙头的市场空间可能被进一步打开。

技术方面,BIM技术的运用在装配式产业链中也是不可或缺的,应用于规划决策、方案设计、施工过程模拟、建筑材料管理、建筑碰撞检测等方面,BIM技术作为施工全过程以及全方位信息的集成点,包含了设计、生产、设计、装修以及管理多项内容,贯穿了整个装配式建筑的全过程。

行业现状分析

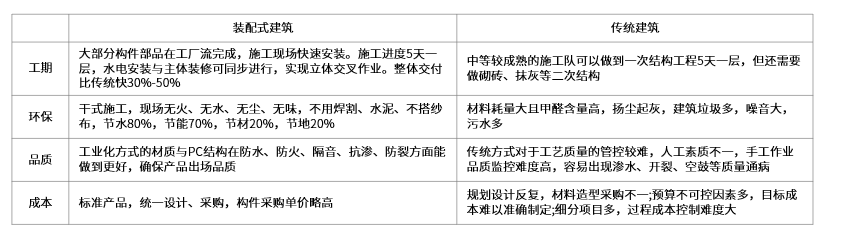

国家大力推进工业化进程,各省市亦积极响应,而从装配式建筑本身出发,与传统施工建筑相比,装配式建筑具有标准化程度高、工期节约、四节一环保、品质好等优点,具体对比如下:

但其痛点也很明显:

第一,政策支持力度不够,虽然政府近年来大力推进装配式建筑,设立了一些试点城市和产业基地,但有些政策不利于装配式结构体系的推广。例如PC构件被视为商品,征收的税率远比其他建筑材料要高。

第二,装配式技术标准体系缺乏,完整的预制装配技术标准体系没有形成,从建筑的设计、生产、施工、验收环节都缺乏标准,市场上没有适用于装配式施工的定额可供参考,也缺乏能够熟练掌握装配式施工技术的施工单位。

第三,上下游产业链不完善,装配式建筑生产过程包括建筑产品的前期研发设计,到施工、后期运营维护,其中涉及的企业包括业主、设计单位、构件生产工厂、施工单位等,所有的上下游企业形成一条完整的产业链,而现在建筑产品产业链还不够成熟。

第四,装配式建筑工程成本较高,造成预制构件价格较高的主要原因是构件生产基地建设一次性投资大,构件摊销费高。构件生产标准化程度低,构件生产企业对构件随意提价造成了预制构件价格偏高,装配式建筑结构体系试点在项目设计、生产及安装协同运作存在难度。同时,相关的技术人才和专业人手比较稀少,所以装配式建筑人工成本相对于传统建筑方式的成本高,更加不利于市场发展。

未来展望

《建筑产业现代化发展纲要》指出:到2025年,装配式建筑占新建建筑的比例 50%以上,保障性安居工程采取装配式建造的比例达到60%以上。全面普及成品住宅,新开工全装修成品住宅面积比率50%以上,保障性住房的全装修成品房面积比率达到70%以上。

装配式建筑:未来五年行业复合增速或将达 20%,假设 2020 年至 2025 年新开工建筑面积年增速为 5%,装配式渗透率每年提升 3 个百分点,预计到 2025 年全国装配式建筑面积将达到 20.71 亿平方米,复合增速超 20%,按每平米 2300 元的报价估算,市场规模近 5 万亿。

装配式装修:公共建筑市场先行,住宅有待开发,目前装配式装修主要应用在保障房、长租公寓、酒店等公共建筑领域,全国每年新增长租公寓的装配式装修市场复合增速约为 18%,年市场规模在 1000 亿元以上。酒店装配式装修市场规模约 400-600 亿元。因此预计装配式装修在新建住宅领域的市场不断增长,2025 年市场容量在 5000 亿元左右。

目前来看,国家推崇的新型工业化道路不会变,以后装配式建筑肯定是潮流。